【導(dǎo)讀】智能圖像傳感器由圖像傳感器和視覺(jué)軟件組成,能夠捕捉和分析視覺(jué)信息,代替人眼做各種測(cè)量和判斷的設(shè)備,其應(yīng)用組件-攝像頭目前已廣泛應(yīng)用于各類(lèi)消費(fèi)電子如:手機(jī)、電腦、可穿戴設(shè)備,未來(lái)隨著ADAS系統(tǒng)的廣泛普及和無(wú)人車(chē)的推出,車(chē)感攝像頭領(lǐng)域?qū)?huì)迎來(lái)一輪爆發(fā)。相比攝像頭,激光雷達(dá)的3D成像更加精準(zhǔn)是無(wú)人車(chē)視覺(jué)系統(tǒng)的首選,將會(huì)成為資本市場(chǎng)追捧的熱點(diǎn)。

智能圖像傳感器應(yīng)用廣泛,車(chē)感攝像頭和激光雷達(dá)蓄勢(shì)待發(fā)

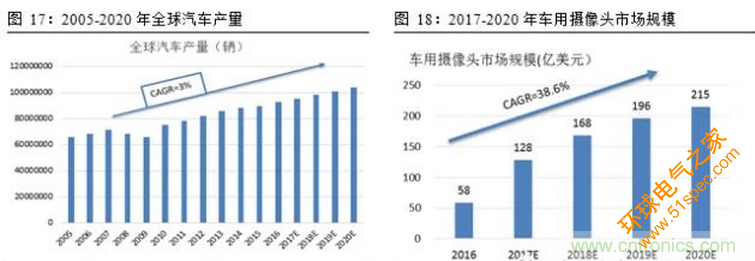

我們認(rèn)為車(chē)用、無(wú)人機(jī)、AR/VR用智能圖像傳感器將會(huì)成為未來(lái)5年的新增需求增長(zhǎng)點(diǎn),并預(yù)測(cè)車(chē)用攝像頭的市場(chǎng)規(guī)模可由2016年58億美元增長(zhǎng)至2020年214.5億美元,年均復(fù)合增速為38.6%;保守估計(jì)車(chē)用激光雷達(dá)可由2016年6億美元增長(zhǎng)至2025年80億美元,年均復(fù)合增速33%;無(wú)人機(jī)用攝像頭可由2016年1200萬(wàn)美元增長(zhǎng)至2020年1億美元,年均復(fù)合增速為35.4%。由于激光雷達(dá)成本過(guò)高,目前各種成像技術(shù)多以攝像頭運(yùn)用為主,但未來(lái)隨激光雷達(dá)成本的降低,其在各個(gè)領(lǐng)域?qū)z像頭的替代作用也將凸顯。

MEMS傳感器是智能傳感器的未來(lái),重點(diǎn)關(guān)注固態(tài)激光雷達(dá)

具有微米量級(jí)特征的MEMS傳感器正逐步取代傳統(tǒng)機(jī)械傳感器的主導(dǎo)地位。初步估算MEMS(微機(jī)處理系統(tǒng))智能傳感器將會(huì)從2015年的115億美元增長(zhǎng)至2021年的200億美元。攝像頭技術(shù)應(yīng)用比較成熟,3D成像、虹膜識(shí)別、手勢(shì)識(shí)別是技術(shù)發(fā)展的主要趨勢(shì)。激光雷達(dá)成本高昂,尚未實(shí)現(xiàn)商業(yè)量產(chǎn),未來(lái),為降低成本而取消其機(jī)械旋轉(zhuǎn)結(jié)構(gòu)的集成方式將會(huì)成為未來(lái)技術(shù)的突破口,應(yīng)當(dāng)重點(diǎn)關(guān)注能夠?qū)崿F(xiàn)固態(tài)激光雷達(dá)掃描的MEMS微振鏡技術(shù)和光相控陣列技術(shù)。

溢價(jià)收購(gòu)+高額融資,資本市場(chǎng)熱衷激光雷達(dá)和無(wú)人駕駛

Mobile eye2014年在美上市,IPO當(dāng)日募資8.9億美元,后被英特爾收購(gòu),溢價(jià)達(dá)34.4%,以色列Luminar種子輪融資達(dá)3600萬(wàn)美元,以色列Oryx A輪融資1700萬(wàn)美元,美國(guó)Quanergy B輪融資9億美元,中國(guó)禾賽科技A輪融資1.1億元,無(wú)人駕駛和激光雷達(dá),備受資本市場(chǎng)的追捧。

投資邏輯,未來(lái)市場(chǎng)可關(guān)注

硅基材料仍然是市場(chǎng)主流的智能圖像傳感器材料,但Luminar激光雷達(dá)所用的InGaAs材料具有更高的敏感性,或未來(lái)實(shí)現(xiàn)大規(guī)模應(yīng)用,或?qū)杌牧嫌幸欢ǖ奶娲浴?/p>

人工智能領(lǐng)域,專(zhuān)業(yè)化、集成化將會(huì)成為未來(lái)傳感器模組的發(fā)展趨勢(shì),實(shí)現(xiàn)專(zhuān)業(yè)化的核心在于算法與功能的匹配,不同類(lèi)型的傳感器的集成,可使之功能互補(bǔ),揚(yáng)長(zhǎng)避短。目前先進(jìn)的算法被國(guó)外壟斷,集成模式將會(huì)成為未來(lái)3-5年內(nèi)中國(guó)智能圖像傳感器市場(chǎng)發(fā)展的主要趨勢(shì)。

手機(jī)、PC行業(yè)的發(fā)展已相當(dāng)成熟, AR、VR是市場(chǎng)熱點(diǎn)。隨各國(guó)對(duì)汽車(chē)ADAS系統(tǒng)的重視與推廣,車(chē)用智能圖像傳感器將會(huì)是行業(yè)的新增長(zhǎng)點(diǎn)。另外,無(wú)人機(jī)、車(chē)聯(lián)網(wǎng)、智慧城市,也將會(huì)是行業(yè)未來(lái)的風(fēng)口。

最后,從算法來(lái)看,嵌入式技術(shù)有更強(qiáng)的針對(duì)性,在解決本地問(wèn)題具備優(yōu)越性。人工智能領(lǐng)域的深度學(xué)習(xí)將成為業(yè)內(nèi)主流算法,而大數(shù)據(jù)結(jié)合端對(duì)端的高速傳輸將會(huì)推進(jìn)深度學(xué)習(xí)算法的實(shí)際應(yīng)用。

我們認(rèn)為車(chē)用、無(wú)人機(jī)、AR/VR用智能圖像傳感器將會(huì)成為未來(lái)5年的新增需求點(diǎn),預(yù)計(jì)2020年攝像頭市場(chǎng)規(guī)模達(dá)223億美元,2016-2020年均復(fù)合增速為37%;2025年車(chē)用激光雷達(dá)市場(chǎng)規(guī)模可達(dá)80億美元,2016-2025年均復(fù)合增速33%,且隨激光雷達(dá)成本不斷降低,其對(duì)攝像頭的替代作用也將凸顯。

一、 智能圖像傳感器簡(jiǎn)介

國(guó)家標(biāo)準(zhǔn)將傳感器定義為:能感受規(guī)定的被測(cè)量,并按照一定規(guī)律轉(zhuǎn)換成為可用輸出信號(hào)的器件或裝置,通常傳感器包括兩部分:敏感元件和轉(zhuǎn)換器。IEEE 協(xié)會(huì)從最小化傳感器結(jié)構(gòu)的角度,將能提供受控量或待感知量大小且能典型簡(jiǎn)化其應(yīng)用于網(wǎng)絡(luò)環(huán)境的集成的傳感器稱(chēng)為智能傳感器。其本質(zhì)特征為集感知、信息處理與通信于一體,具有自診斷、自校正、自補(bǔ)償?shù)裙δ堋?/p>

目前智能傳感器廣泛應(yīng)用于消費(fèi)電子、汽車(chē)工業(yè)、航空航天、機(jī)械、化工及醫(yī)藥等領(lǐng)域。隨著物聯(lián)網(wǎng)、移動(dòng)互聯(lián)網(wǎng)等新興產(chǎn)業(yè)的興起,智能傳感器在智能農(nóng)業(yè)、智能工業(yè)、智能交通、智能電網(wǎng)、健康醫(yī)療、智能穿戴等領(lǐng)域,都有著廣闊的應(yīng)用空間。

智能圖像傳感器是能夠捕捉和分析視覺(jué)信息,代替人眼做各種測(cè)量和判斷的設(shè)備,由圖像傳感器和視覺(jué)軟件組成,前者用于捕捉圖像,后者用于分析“看到”的內(nèi)容。典型的圖像傳感器可以分為:圖像采集、圖像處理和運(yùn)動(dòng)控制三個(gè)部分。它綜合了光學(xué)、機(jī)械、電子、計(jì)算機(jī)軟硬件等方面的技術(shù),涉及到計(jì)算機(jī)、圖像處理、模式識(shí)別、人工智能、信號(hào)處理、光機(jī)電一體化等多個(gè)領(lǐng)域。

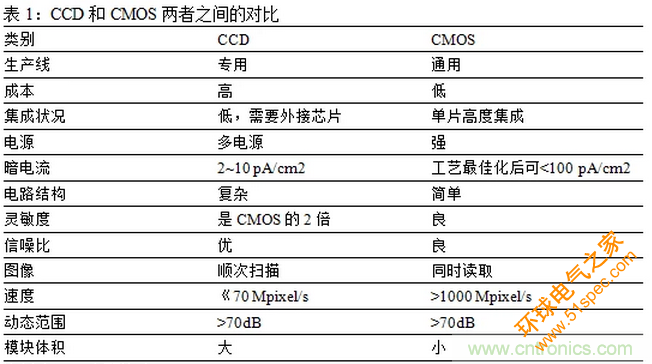

根據(jù)感光器件的不同,圖像傳感器可以分為CCD和CMOS兩種。兩者都執(zhí)行相同的步驟:光電轉(zhuǎn)換——電荷累積——輸出——轉(zhuǎn)換——放大。

CCD成像儀主要由兩部分構(gòu)成:濾色器和像素陣列,微透鏡將光線漏光到每個(gè)像素的光敏部分上,當(dāng)光子通過(guò)濾色器陣列時(shí),像素傳感器開(kāi)始捕獲通過(guò)的光的強(qiáng)度,然后對(duì)光信號(hào)進(jìn)行組合,統(tǒng)一輸送到外部線路進(jìn)行A/D處理。與CCD相比,CMOS是具有像素傳感器陣列的集成電路,其每個(gè)像素傳感器都有自己的光感傳感器、信號(hào)放大器和像素選擇開(kāi)關(guān)。

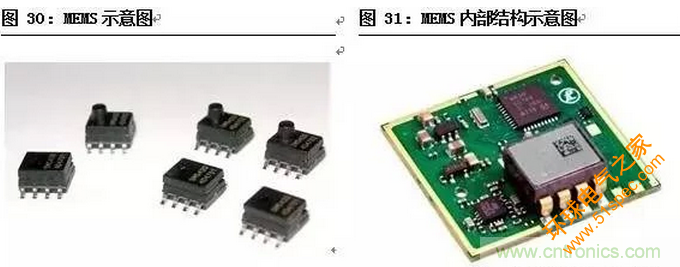

智能傳感器的實(shí)現(xiàn)結(jié)構(gòu)主要有三種:非集成化實(shí)現(xiàn)、混合形式、集成化實(shí)現(xiàn)。按照智能化的程度,分別對(duì)應(yīng):初級(jí)、中級(jí)和高級(jí)形式。MEMS傳感器是指采用微機(jī)械加工和半導(dǎo)體工藝制造而成的新型傳感器。與傳統(tǒng)的機(jī)械傳感器相比,MEMS傳感器具有體積小、重量輕、成本低、功耗低、可靠性高、適于批量化生產(chǎn)、易于集成和實(shí)現(xiàn)智能化等特點(diǎn)。從集成化的角度來(lái)說(shuō),MEMS傳感器是智能傳感器的未來(lái)。

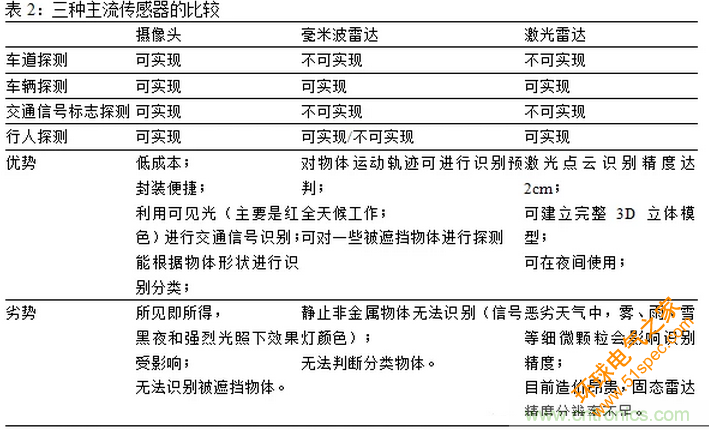

目前最常見(jiàn)的智能圖像傳感器組件便是攝像頭,已普遍應(yīng)用于手機(jī)和可穿戴設(shè)備等消費(fèi)電子,目前手機(jī)、平板電腦市場(chǎng)趨于飽和,未來(lái)無(wú)人駕駛、車(chē)聯(lián)網(wǎng)、AR、VR、無(wú)人機(jī)等新興智能領(lǐng)域?qū)?huì)成為智能圖像傳感器的新增需求點(diǎn)。在這些領(lǐng)域的主流傳感器組件分別是:攝像頭、毫米波雷達(dá)、激光雷達(dá)。其中激光雷達(dá)在探測(cè)距離、探測(cè)精準(zhǔn)度、天氣適應(yīng)性和夜視功能方面具有極大的優(yōu)勢(shì),將會(huì)成為未來(lái)高端成像設(shè)備的主流。

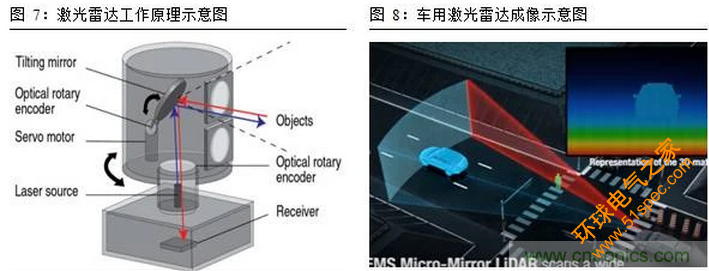

激光雷達(dá)的成像原理可簡(jiǎn)單概括為:激光雷達(dá)的發(fā)射模塊發(fā)射出一束具有一定功率的激光束或者是光脈沖,然后經(jīng)散射鏡將光線散射出去,打到待探測(cè)目標(biāo)面上;反射回來(lái)的信號(hào)由激光雷達(dá)的接收模塊接收,經(jīng)過(guò)內(nèi)部的信號(hào)處理,結(jié)合強(qiáng)度像和距離像的融合,經(jīng)顯示設(shè)備輸出待測(cè)目標(biāo)的三維圖像。

與相機(jī)圖像不同,激光雷達(dá)可通過(guò)測(cè)量光線的飛行時(shí)間,測(cè)量物體距離。除此之外,相機(jī)的數(shù)據(jù)源單一,不可靠,雖具有完全360°的覆蓋范圍,但很容易被迎面而來(lái)的光線、黃昏或陰影中看不到東西所遮擋,無(wú)法區(qū)分遠(yuǎn)處的重要場(chǎng)景。以車(chē)用傳感器為例,分別對(duì)比攝像頭、毫米波雷達(dá)、激光雷達(dá),三者之間的區(qū)別如下圖所示:

二、智能圖像傳感器主要應(yīng)用領(lǐng)域及市場(chǎng)空間

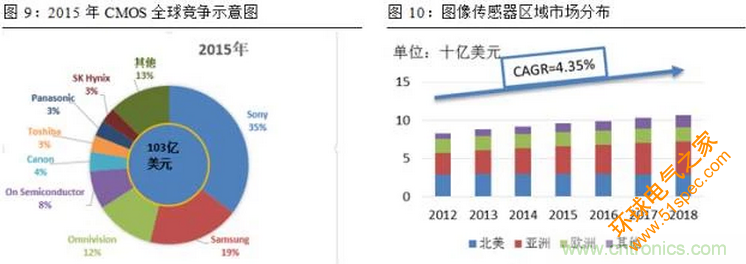

20世紀(jì)90年代末期,隨著CMOS圖像傳感器工藝和設(shè)計(jì)技術(shù)的進(jìn)步,市場(chǎng)份額不斷擴(kuò)大,近年來(lái)市場(chǎng)占有率已經(jīng)超過(guò)90%,取代CCD成為主流。2016年CMOS的市場(chǎng)規(guī)模為103億美元,三大巨頭索尼(Sony)、三星(Samsung)和豪威(Omnivision)分別占比全球市場(chǎng)份額35%、19%和8%,合計(jì)占比62%,市場(chǎng)格局相對(duì)比較集中。

從區(qū)域市場(chǎng)的分布來(lái)看,根據(jù)Globle image sensor的預(yù)測(cè),2012-2018年全球全球圖像傳感器市場(chǎng)規(guī)模同比增長(zhǎng)率為4.35%,到2018年,市場(chǎng)規(guī)模可達(dá)106.6億美元,增長(zhǎng)主要集中在亞洲,中國(guó)將會(huì)成為最大的受益國(guó)。2012年北美、亞洲和歐洲和其他區(qū)域的市場(chǎng)份額分別為35%、34%、22%和9%,而到了2018年四大區(qū)域的市場(chǎng)份額分別為:27%、40%、18%和15%。

從下游應(yīng)用領(lǐng)域分布來(lái)看,當(dāng)前CMOS圖像傳感器主要應(yīng)用于智能手機(jī)和平板電腦,占比下游應(yīng)用70%左右。隨著嵌入式數(shù)字成像技術(shù)迅速擴(kuò)展,未來(lái)用于智能手機(jī)和平板電腦的CMOS的比例將會(huì)逐漸降低,汽車(chē)系統(tǒng)將成為CMOS圖像傳感器增長(zhǎng)最快的應(yīng)用,到2020年汽車(chē)行業(yè)傳感器市場(chǎng)規(guī)模可增長(zhǎng)至22億美元,約占市場(chǎng)總額152億美元的14%。2015年-2020年,汽車(chē)用CMOS全球銷(xiāo)售額復(fù)合年增長(zhǎng)率可達(dá)55%。

在汽車(chē)行業(yè)之外,未來(lái)2015-2020年間,安全監(jiān)控領(lǐng)域可保持36%的年均復(fù)合增速,增長(zhǎng)至9.12億美元;醫(yī)療/科學(xué)應(yīng)用領(lǐng)域可保持34%的年均復(fù)合增速,增長(zhǎng)至8.67億美元;玩具/電子游戲可保持32%的年均復(fù)合增速,增長(zhǎng)至2.74億美元;工業(yè)系統(tǒng)可保持18%的年均復(fù)合增速,增長(zhǎng)至8.97億美元。

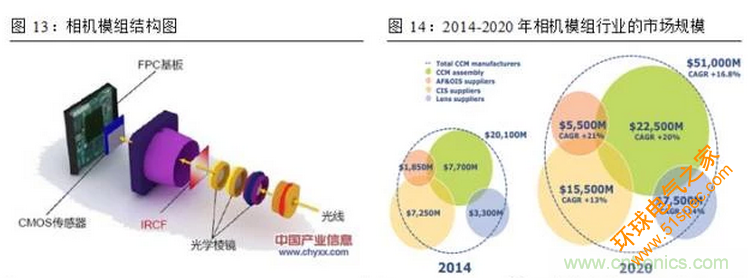

從應(yīng)用形式來(lái)看,CMOS傳感器的主要應(yīng)用為攝像頭模組(CCD), 2014年全球CCD市場(chǎng)規(guī)模為201億美元,其中封裝、AF(自動(dòng)對(duì)焦系統(tǒng))& OIS(圖像穩(wěn)定系統(tǒng))供應(yīng)商規(guī)模合計(jì)占比市場(chǎng)份額的72%,分別為72億美元和72.5億美元。根據(jù)Yole Développement預(yù)計(jì),2020年CCD全球市場(chǎng)規(guī)模可增長(zhǎng)至510億美元,6年間的年均復(fù)合增速為16.8%,其中封裝領(lǐng)域市場(chǎng)規(guī)模達(dá)225億美元,年均復(fù)合增速20%;AF & OIS市場(chǎng)規(guī)模達(dá)155億美元,年均復(fù)合增速13%。

目前手機(jī)、電腦用攝像頭是攝像頭模組下游應(yīng)用的最廣泛領(lǐng)域之一,未來(lái)隨著無(wú)人駕駛技術(shù)的逐步推進(jìn),融合了圖像傳感器的車(chē)載攝像頭以及激光雷達(dá),作為ADAS的解決方案將會(huì)面臨新一輪的增長(zhǎng),除了車(chē)感攝像頭之外,無(wú)人機(jī)和機(jī)器人領(lǐng)域、以及增強(qiáng)現(xiàn)實(shí)(AR)和虛擬現(xiàn)實(shí)(VR)領(lǐng)域都將是智能圖像傳感器的新的市場(chǎng)增長(zhǎng)點(diǎn)。

1. 汽車(chē)領(lǐng)域的發(fā)展?fàn)顩r

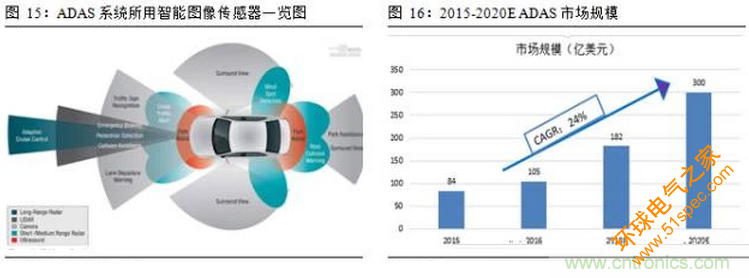

相比手機(jī)攝像頭,汽車(chē)攝像頭的進(jìn)入壁壘更高,單價(jià)也是手機(jī)攝像頭的八倍左右(車(chē)載攝像頭價(jià)格在 32 美元(約合人民幣 197 元)左右,夜視用車(chē)感攝像頭更是高達(dá)上千美元。2016年ADAS的市場(chǎng)規(guī)模為105億美元,根據(jù) Strategy Analysis 預(yù)測(cè),到2020 年ADAS 市場(chǎng)規(guī)模可達(dá)300億美元,復(fù)合增長(zhǎng)率可達(dá)24%。

隨著ADAS市場(chǎng)的爆發(fā),車(chē)用攝像頭迎來(lái)了增長(zhǎng)的風(fēng)口,作為ADAS全景系統(tǒng)的重要組成部分,市場(chǎng)上主流的ADAS解決方案中,一輛車(chē)至少安裝7個(gè)攝像頭,按照安裝的位置,分別分為:前視、后視、側(cè)視以及車(chē)內(nèi)監(jiān)控四大部分。目前來(lái)看歐美國(guó)家的ADAS的市場(chǎng)滲透率較高,在8%左右,而中國(guó)的滲透率較低,為3%左右。且歐美各國(guó)近期都紛紛出臺(tái)強(qiáng)制安裝ADAS系統(tǒng)的政策,未來(lái)ADAS系統(tǒng)的滲透率將會(huì)逐步提高,相關(guān)機(jī)構(gòu)預(yù)測(cè)到2020年全球新車(chē)ADAS系統(tǒng)的滲透率可達(dá)20%。

2005年-2015年,全球汽車(chē)產(chǎn)量由6593.4萬(wàn)輛增長(zhǎng)至8967.8萬(wàn)輛,年均復(fù)合增速3%,預(yù)計(jì)未來(lái)仍以該速度增長(zhǎng),至2020年全球汽車(chē)產(chǎn)量可達(dá)1.04億輛,由此預(yù)估車(chē)用攝像頭的市場(chǎng)規(guī)模到2020年可達(dá)214.5億美元,年均復(fù)合增速為38.6%。

ADAS系統(tǒng)是無(wú)人駕駛的基礎(chǔ),未來(lái)隨著ADAS系統(tǒng)技術(shù)的不斷成熟,無(wú)人車(chē)也將會(huì)進(jìn)入爆發(fā)增長(zhǎng)階段。相比車(chē)感攝像頭,激光雷達(dá)可以探測(cè)到更遠(yuǎn)的距離,對(duì)惡劣天氣的適應(yīng)性更強(qiáng),因而成為無(wú)人車(chē)視覺(jué)系統(tǒng)的首選。根據(jù)激光雷達(dá)的激光發(fā)射器的數(shù)量不同,目前Velodyne Lidar無(wú)人車(chē)系統(tǒng)用激光雷達(dá)售價(jià)在7999美元-8.5萬(wàn)美元,未來(lái)隨著激光雷達(dá)技術(shù)的不斷發(fā)展,成本可進(jìn)一步降低,對(duì)車(chē)感攝像頭的替代效應(yīng)也將凸顯。

根據(jù)BI Intelligence預(yù)測(cè),未來(lái)自動(dòng)駕駛車(chē)輛(包括L1-L5)將會(huì)由2016年的50萬(wàn)輛增長(zhǎng)至2025年的2200萬(wàn)輛,其中不包括能夠?qū)崿F(xiàn)L5的全自動(dòng)駕駛車(chē)輛,達(dá)到L5級(jí)別的全自動(dòng)駕駛車(chē)輛預(yù)計(jì)2025年之后將會(huì)出現(xiàn)。由于激光雷達(dá)的價(jià)格較貴,假設(shè)只有高自動(dòng)駕駛車(chē)才會(huì)安裝,目前高端車(chē)占比市場(chǎng)總量的4%左右,保守估計(jì)2017年到2025年車(chē)用激光雷達(dá)的市場(chǎng)規(guī)模可以由10.5億美元增長(zhǎng)至80億美元,年均復(fù)合增長(zhǎng)率在33%左右。

2. 無(wú)人機(jī)和機(jī)器人領(lǐng)域的發(fā)展?fàn)顩r

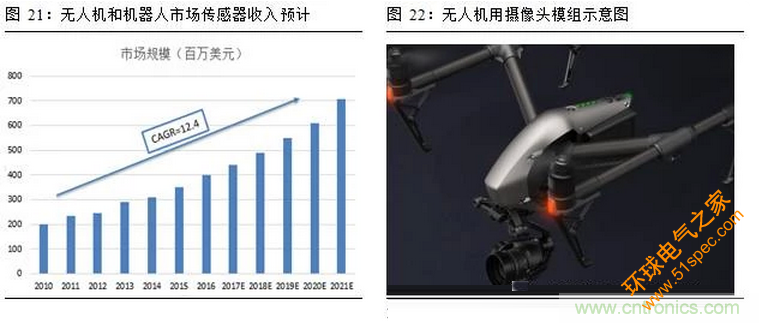

無(wú)人機(jī)和機(jī)器人有著極其廣泛的細(xì)分市場(chǎng),包括消費(fèi)者無(wú)人機(jī),自動(dòng)駕駛車(chē)輛,招待機(jī)器人,遠(yuǎn)程呈現(xiàn)等,預(yù)計(jì)無(wú)人機(jī)和機(jī)器人業(yè)每年將新增至少10種應(yīng)用,帶來(lái)約10億美元的收入。目前無(wú)人機(jī)和機(jī)器人傳感器的市場(chǎng)規(guī)模為3.51億美元,預(yù)計(jì)到2021年可增長(zhǎng)至7.09億美元,年均復(fù)合增速可達(dá)12.4%。

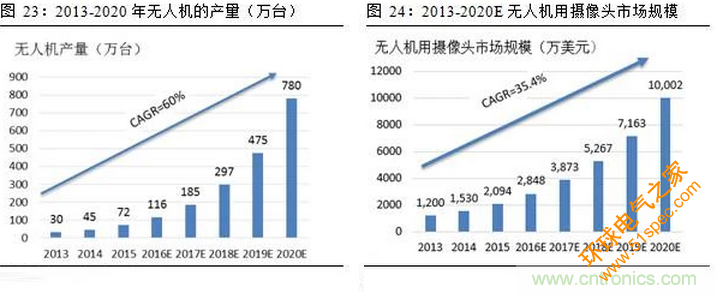

具體到智能圖像傳感器在無(wú)人機(jī)領(lǐng)域的應(yīng)用,目前主要是以相機(jī)模組的方式,搭載在無(wú)人機(jī)上,作航拍或者地圖測(cè)繪等需要成像的領(lǐng)域,2014年無(wú)人機(jī)出貨量為45萬(wàn)臺(tái),市場(chǎng)規(guī)模約7億美元,高盛預(yù)測(cè),未來(lái)到2020年,無(wú)人機(jī)出貨量可達(dá)780萬(wàn)臺(tái),市場(chǎng)規(guī)模可達(dá)33億美元,出貨量年均復(fù)合增速達(dá)60%。隨著無(wú)人機(jī)市場(chǎng)的爆發(fā),無(wú)人機(jī)用攝像頭也將會(huì)迎來(lái)新增長(zhǎng),預(yù)計(jì)到2020年無(wú)人機(jī)用攝像頭市場(chǎng)規(guī)模可達(dá)1億美元,2013-2020年年均復(fù)合增速達(dá)35.4%。目前激光雷達(dá)成本較高,多用于測(cè)繪用無(wú)人機(jī)上,未來(lái)隨著激光雷達(dá)技術(shù)不斷成熟,成本不斷下降,激光雷達(dá)在無(wú)人機(jī)市場(chǎng)的應(yīng)用也將會(huì)越來(lái)越多。

3. AR(增強(qiáng)現(xiàn)實(shí))和VR(虛擬現(xiàn)實(shí))領(lǐng)域的發(fā)展?fàn)顩r

隨著AR和VR的應(yīng)用越來(lái)越廣泛,該市場(chǎng)包括了音頻、圖像、存儲(chǔ)器和處理器,幾乎可以涵蓋我們生活的方方面面。就近期而言,推動(dòng)AR/VR發(fā)展的九大動(dòng)力主要是:游戲、現(xiàn)場(chǎng)活動(dòng)、電影娛樂(lè)、保健、不動(dòng)產(chǎn)、零售、工業(yè)以及軍事,其初始驅(qū)動(dòng)力來(lái)源于個(gè)人消費(fèi)。高盛預(yù)計(jì)2025年,AR/VR軟件收入的60%將來(lái)源于個(gè)人,40%源自于企業(yè)和公共部門(mén),而推動(dòng)AR/VR的應(yīng)用的三大動(dòng)力主要是:用戶(hù)體現(xiàn)、技術(shù)突破和內(nèi)容的拓展。

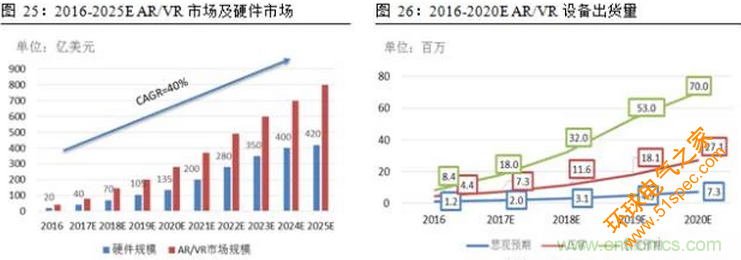

相關(guān)機(jī)構(gòu)預(yù)測(cè)2016年-2025年,AR/VR的市場(chǎng)規(guī)模可從40億美元增長(zhǎng)至800億美元,年均復(fù)合增速可達(dá)40%,其中硬件規(guī)模可由20億美元增長(zhǎng)至420億美元。在未來(lái)市場(chǎng)增長(zhǎng)一般的情況下,AR/VR設(shè)備的出貨量可由2016年的120萬(wàn)臺(tái)增長(zhǎng)至2020年的730萬(wàn)臺(tái),年均復(fù)合增速為57%。而在未來(lái)市場(chǎng)增長(zhǎng)較好的情況下,AR/VR設(shè)備的出貨量由2016年的840萬(wàn)臺(tái)增長(zhǎng)至2020年的7000萬(wàn)臺(tái),年均復(fù)合增速可達(dá)68%。

由市場(chǎng)和出貨量我們可以估算出2016-2020年AR/VR設(shè)備的平均售價(jià)為2380美元/臺(tái),未來(lái)隨著技術(shù)的不斷成熟,價(jià)格將會(huì)進(jìn)一步降低。保守估算AR/VR領(lǐng)域用攝像頭市場(chǎng)規(guī)模由2016年8400萬(wàn)美元增長(zhǎng)至2020年的7億美元,年均復(fù)合增速為70%。

具有微米級(jí)特征的MEMS傳感器正逐步取代傳統(tǒng)機(jī)械傳感器的主導(dǎo)地位,預(yù)計(jì)2021年,MEMS智能傳感器市場(chǎng)規(guī)模可達(dá)200億美元,2016-2021年均復(fù)合增速為9%。攝像頭技術(shù)應(yīng)用比較成熟,激光雷達(dá)尚未實(shí)現(xiàn)商業(yè)量產(chǎn),未來(lái)可重點(diǎn)關(guān)注能夠降低成本的固態(tài)激光雷達(dá)的實(shí)現(xiàn)方式。

三、智能圖像傳感器的技術(shù)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)

1.MEMS是智能傳感器的未來(lái)

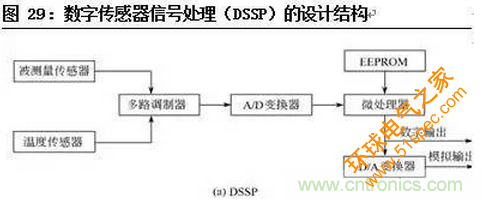

智能傳感器的基本技術(shù)主要包括:功能集成化、人工智能材料的應(yīng)用、微機(jī)械加工技術(shù)、三維集成電路、圖像處理及DSP(數(shù)字信號(hào)處理)、數(shù)據(jù)融合理論(嵌入式數(shù)字成像技術(shù)),有兩種設(shè)計(jì)結(jié)構(gòu),分別是:數(shù)字傳感器信號(hào)處理(DSSP)和數(shù)字控制的模擬信號(hào)處理(DCASP),一般采用DSSP模式,通常至少包括兩個(gè)傳感器:被測(cè)量傳感器(如圖像傳感器)和補(bǔ)償傳感器,傳感信號(hào)經(jīng)由多路調(diào)制器送到A/D轉(zhuǎn)換器,然后在送到微處理器進(jìn)行信號(hào)補(bǔ)償和校正,測(cè)量的穩(wěn)定性只能由A/D轉(zhuǎn)換器的穩(wěn)定性決定。

具有微米量級(jí)特征的MEMS傳感器可以完成某些傳統(tǒng)機(jī)械傳感器所不能實(shí)現(xiàn)的功能。因此,MEMS傳感器正逐步取代傳統(tǒng)機(jī)械傳感器的主導(dǎo)地位,在消費(fèi)電子產(chǎn)品、汽車(chē)工業(yè)、航空航天、機(jī)械、 化工及醫(yī)藥等領(lǐng)域得到廣泛的應(yīng)用。

MEMS 傳感器的門(mén)類(lèi)品種繁多,目前壓力傳感器、加速度計(jì)和陀螺儀是MEMS器件應(yīng)用最廣泛的器件,MEMS的市場(chǎng)總額為54.25億美元,其中壓力傳感器、加速度計(jì)和陀螺儀合計(jì)占比約45%,隨著各國(guó)對(duì)ADAS系統(tǒng)的重視,以及無(wú)人駕駛的爆發(fā),未來(lái)汽車(chē)電子市場(chǎng)的增長(zhǎng)將會(huì)成為驅(qū)動(dòng)MEMS市場(chǎng)增長(zhǎng)的主要?jiǎng)恿Α?/p>

Yole Développement預(yù)測(cè),未來(lái)MEMS(微機(jī)處理系統(tǒng))智能傳感器將會(huì)從2015年的115億美元增長(zhǎng)至2021年的200億美元,年均復(fù)合增速為9%,在相同時(shí)期,出貨量的同比增長(zhǎng)率達(dá)13%。

2.智能圖像傳感器技術(shù)現(xiàn)狀與發(fā)展趨勢(shì)

智能圖像傳感器涉及到計(jì)算機(jī)、圖像處理、模式識(shí)別、人工智能、信號(hào)處理、光機(jī)電一體化等多個(gè)領(lǐng)域,主要分為硬件系統(tǒng)和軟件系統(tǒng)兩大部分。硬件系統(tǒng)包含了處理器、存儲(chǔ)器和控制器,軟件系統(tǒng)主要包括各種驅(qū)動(dòng)和算法。

目前較為先進(jìn)的應(yīng)用主要有:激光雷達(dá)、3D成像和傳感技術(shù)、虹膜識(shí)別。

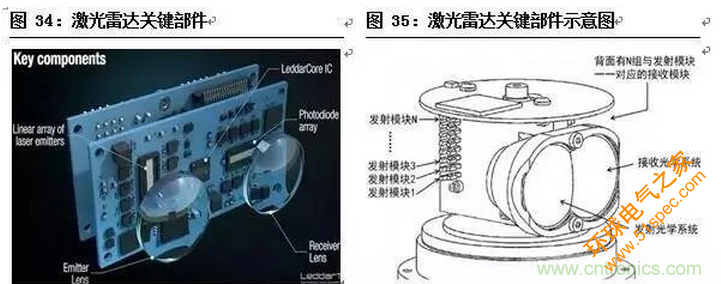

激光雷達(dá)的成像主要涉及以下幾個(gè)主要部件:激光發(fā)射器——散射片——接收器——處理器——輸出顯示,其中關(guān)鍵部件在于激光發(fā)射光系統(tǒng)和接收光系統(tǒng)。

發(fā)射光系統(tǒng)中的激光器的輸出波長(zhǎng)因工作物質(zhì)的不同而不同,根據(jù)工作物質(zhì)(氣體、光纖、半導(dǎo)體、自由電子、液體激光器)、激勵(lì)能源(光泵、電激勵(lì)、化學(xué)式)以及輸出的波長(zhǎng)(紅外激光器、紫外激光器和可見(jiàn)激光器)可以對(duì)激光器進(jìn)行不同的分類(lèi),目前主流激光器主要有:固體Nd:YAG激光器、光纖激光器、半導(dǎo)體激光器等。

用于激光雷達(dá)系統(tǒng)的激光器的關(guān)鍵技術(shù)指標(biāo)在于光波可探測(cè)的距離,對(duì)于激光雷達(dá)來(lái)說(shuō),激光器發(fā)出的光波越長(zhǎng),可探測(cè)的距離就越長(zhǎng),而光波長(zhǎng)度不僅取決于光波本身的特性還取決于激光器的功率,一般而言,功率越高光波可探測(cè)的距離越長(zhǎng)。

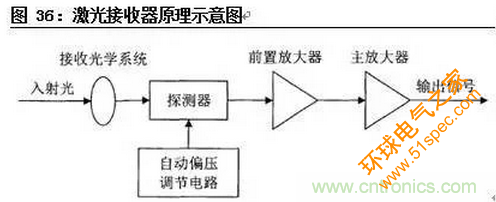

激光雷達(dá)接收器的作用在于將目標(biāo)反射或者散射的激光回波信號(hào)轉(zhuǎn)換為相應(yīng)的電信號(hào),主要由:接收光學(xué)系統(tǒng)、光電探測(cè)器、前置放大器、主放大器和探測(cè)器偏壓控制電路構(gòu)成。就接收器使用的材料而言,主要是IV族中的Si、Ge和III-V族的GaAs、InP等材料,但硅材料以其晶體完整性、大尺寸、優(yōu)良的熱學(xué)性能等以及硅微電子技術(shù)的成熟性等優(yōu)勢(shì),廣泛應(yīng)用與目前的集成電路。但具最新消息,在Luminar公司即將推出的1000臺(tái)性能優(yōu)越的激光雷達(dá)(40陣列、探測(cè)距離可達(dá)200米),所用激光接收器為InGaAs接收器。相比硅基的激光接收器,InGaAs接收器具有更高的敏感性,但成本更高,未來(lái)隨著成本的降低,將會(huì)有越來(lái)越廣泛的應(yīng)用。

除了有可以接收直線光的接收器之外,還有另外一種形式接受光信號(hào)的形式,即是Oryx獨(dú)家開(kāi)發(fā)的“相干光雷達(dá)系統(tǒng)”。不像激光雷達(dá)那樣通過(guò)光電傳感器來(lái)偵測(cè)光線粒子,該系統(tǒng)根據(jù)光的“波粒二象性”,以波的形式使用納米天線來(lái)感知反射回來(lái)的信號(hào)(光)。

其原理是:用激光束照亮前方,用第二套光學(xué)儀器,將入射光導(dǎo)引到大量的微型整流納米天線中。由于系統(tǒng)不需要機(jī)械鏡面或一系列通道來(lái)引導(dǎo)激光、捕捉環(huán)境,只需要發(fā)出激光束來(lái)照亮前方,所以可大大降低成本。另外,系統(tǒng)所使用長(zhǎng)波紅外光被水吸收的比率很低,也很少受到太陽(yáng)輻射的影響,所以不會(huì)在大霧或強(qiáng)光直射環(huán)境下失效。

激光雷達(dá)按有無(wú)機(jī)械旋轉(zhuǎn)部件分類(lèi),包括機(jī)械激光雷達(dá)和固態(tài)激光雷達(dá)。根據(jù)線束數(shù)量的多少,又可分為單線束激光雷達(dá)與多線束激光雷達(dá)。而未來(lái)的發(fā)展方向?qū)?huì)從機(jī)械走向固態(tài),從單線束走向多線束。

目前激光雷達(dá)遲遲沒(méi)有大規(guī)模應(yīng)用的原因在于組裝和調(diào)試成本高,為了實(shí)現(xiàn)激光在水平視角的360°掃描,需要為激光雷達(dá)安裝機(jī)械旋轉(zhuǎn)裝置,而降低激光雷達(dá)成本的根本手段便是取消機(jī)械旋轉(zhuǎn)結(jié)構(gòu)。方法一是:利用MEMS微振鏡來(lái)控制激光的方向,把所有的機(jī)械部件集成到單個(gè)芯片,目前荷蘭Innoluce公司正在著手這一技術(shù)的研發(fā),預(yù)計(jì)2018年量產(chǎn),成本不超過(guò)100美元。方法二是:完全取消機(jī)械結(jié)構(gòu),采用相控陣列的原理實(shí)現(xiàn)固態(tài)激光雷達(dá)。光相控陣列的原理是:采用多個(gè)光源組成陣列,通過(guò)控制各光源發(fā)射的速度和時(shí)間差,靈活合成角度,且精密可控的主光束,目前Quanergy公司的S3產(chǎn)品用的就是這一原理,成本可降低至250美元/臺(tái)。

隨著激光雷達(dá)技術(shù)的推進(jìn),微型化、低成本、高性能將會(huì)成為必然趨勢(shì),固態(tài)激光雷達(dá)也將會(huì)成為最終的激光雷達(dá)形式。全球現(xiàn)有的激光雷達(dá)的主要生產(chǎn)廠家,如下表所示:

3D成像能夠識(shí)別視野內(nèi)空間每個(gè)點(diǎn)位的三維坐標(biāo)信息,從而使得計(jì)算機(jī)得到空間的 3D數(shù)據(jù)并能夠復(fù)原完整的三維世界并實(shí)現(xiàn)各種智能的三維定位。目前在高端市場(chǎng)如:醫(yī)療和工業(yè)領(lǐng)域的應(yīng)用逐漸成熟,呈現(xiàn)出加速趨勢(shì),預(yù)計(jì)2018年在移動(dòng)和計(jì)算領(lǐng)域?qū)?huì)有大量3D成像和傳感產(chǎn)品面市,如:iPhone 8將采用前置3D攝像頭、Kinect游戲配件和Leap motion手勢(shì)控制器,3D成像技術(shù)將是解決人機(jī)交互的突破口。

目前主流的 3D 成像技術(shù)有三種:

(1)結(jié)構(gòu)光(Structure Light)。具有特別結(jié)構(gòu)的光投射特定的光信息到物體表面后,由攝像頭采集。根據(jù)物體造成的光信號(hào)的變化來(lái)計(jì)算物體的位置和深度等信息,進(jìn)而復(fù)原整個(gè)三維空間,代表公司如:以色列 PrimeSense 公司 Light Coding 方案。Light Coding發(fā)射 940nm波長(zhǎng)的近紅外激光,透過(guò)diffuser(光柵、擴(kuò)散片)將激光均勻分布投射在測(cè)量空間中,再透過(guò)紅外線攝影機(jī)記錄下空間中每個(gè)參考面上的每個(gè)散斑,形成基準(zhǔn)標(biāo)定。標(biāo)定時(shí)取的參考面越密,則測(cè)量越精確。獲取原始數(shù)據(jù)后,IR傳感器捕捉經(jīng)過(guò)被測(cè)物體畸變(調(diào)制)后的激光散斑pattern。 通過(guò)芯片計(jì)算,可以得到已知 pattern 與接收pattern 在空間( x, y, z)上的偏移量,求解出被測(cè)物體的深度信息。

(2)TOF(Time Of Flight,飛行時(shí)間)。通過(guò)專(zhuān)有傳感器,捕捉近紅外光從發(fā)射到接收的飛行時(shí)間,判斷物體距離。TOF的硬件實(shí)現(xiàn)方式和結(jié)構(gòu)光類(lèi)似,區(qū)別只是在于算法上,結(jié)構(gòu)光采用編碼過(guò)的光pattern進(jìn)行投射,而TOF直接計(jì)算光往返各像素點(diǎn)的相位差。

(3)雙目測(cè)距( Stereo System)。原理類(lèi)似人的雙眼,在自然光下通過(guò)兩個(gè)攝像頭抓取圖像,通過(guò)三角形原理來(lái)計(jì)算并獲得深度信息,目前的雙攝像頭就是雙目測(cè)距的典型應(yīng)用。

從技術(shù)角度來(lái)說(shuō), 3D成像并不是近年才新出現(xiàn)的。自2009年微軟發(fā)布基于3D成像的游戲體感交互設(shè)備Kinect已經(jīng)有8年時(shí)間,而Google的Project Tango也提出了4年。3D 成像已經(jīng)過(guò)了技術(shù)基礎(chǔ)期,即將進(jìn)入長(zhǎng)達(dá)5年以上的高速成長(zhǎng)期。

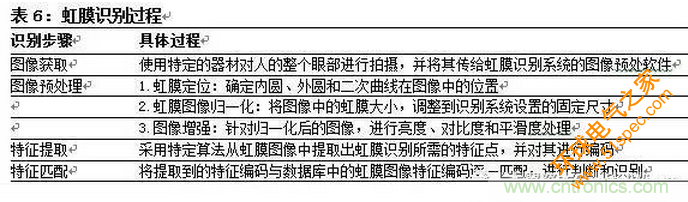

虹膜識(shí)別是一種新興的生物特征識(shí)別技術(shù),通過(guò)采集虹膜圖像,提取和比對(duì)虹膜紋理特征點(diǎn)之間的差別來(lái)識(shí)別身份,相比于傳統(tǒng)的指紋、人臉等生物特征識(shí)別技術(shù)具有唯一性、穩(wěn)定性和高度的防偽性等優(yōu)勢(shì)。對(duì)比其他生物測(cè)定技術(shù)只能讀取13-60個(gè)特征點(diǎn),虹膜測(cè)定技術(shù)可以讀取266個(gè)特征點(diǎn),準(zhǔn)確率高達(dá)99.29%。虹膜識(shí)別技術(shù)的過(guò)程一般來(lái)說(shuō)包含如下四個(gè)步驟:虹膜圖像獲取——圖像預(yù)處理——特征提取——特征匹配。

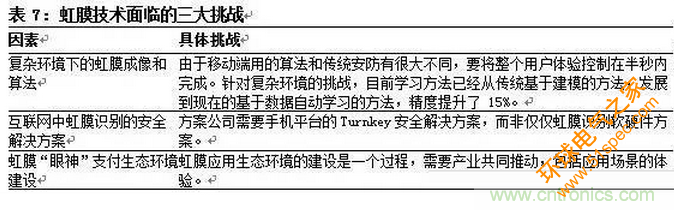

虹膜識(shí)別系統(tǒng)自進(jìn)入21世紀(jì)之后開(kāi)始大量應(yīng)用于安防、監(jiān)控、特種行業(yè)身份識(shí)別等領(lǐng)域,但由于其硬件的笨重和算法的低靈敏度,并沒(méi)有突破消費(fèi)級(jí)電子市場(chǎng)。直到2015年5月,日本手機(jī)廠商富士通發(fā)布了全球首款限量產(chǎn)虹膜識(shí)別智能手機(jī)Arrows NXF-04G,才被人們認(rèn)知。但相比目前的指紋識(shí)別,并沒(méi)有得到廣泛的應(yīng)用,其原因在于以下三大挑戰(zhàn):虹膜算法,基于互聯(lián)網(wǎng)的安全解決方案以及虹膜支付的生態(tài)建設(shè)。

同時(shí),虹膜識(shí)別技術(shù)本身也存在著以下幾點(diǎn)主要難題:圖像難采集、睫毛和眼皮的遮掩、瞳孔彈性形變、頭或眼球的轉(zhuǎn)動(dòng)帶來(lái)虹膜旋轉(zhuǎn)誤差、戴眼鏡的反光影響、不同攝像頭設(shè)備帶來(lái)圖像質(zhì)量的差異等。

3.融合智能傳感器的ADAS解決方案(以Mobile eye為例)

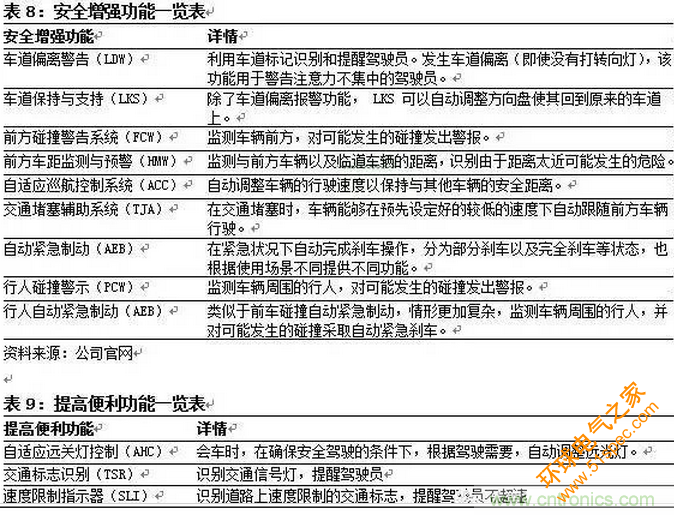

ADAS即是汽車(chē)駕駛輔助系統(tǒng),Mobileye ADAS在功能方面覆蓋了安全增強(qiáng)、便利提高兩個(gè)方面功能,詳情如下表所示:

Mobile eye 的ADAS系統(tǒng)主要有三大核心技術(shù),分別是:傳感器識(shí)別(Sensing)、高精地圖定位(Mapping)和駕駛策略系統(tǒng)(Driving Policy)

(1)傳感器識(shí)別包括車(chē)輛搭載的所有傳感器設(shè)備:攝像頭、雷達(dá)、激光雷達(dá)、超聲波傳感器等, 所有這些傳感器所收集到的信息,都將作為原始數(shù)據(jù)被傳輸?shù)礁咝阅茈娔X當(dāng)中并加以分析,為車(chē)輛建立環(huán)境模型(environmental model)。

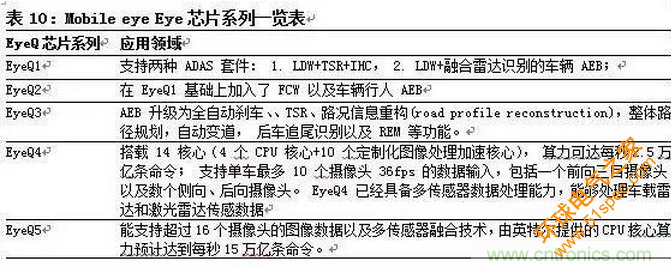

Mobileye的圖像識(shí)別技術(shù)主要是基于EyeQ芯片技術(shù)的基礎(chǔ),研發(fā)單眼攝像頭。 EyeQ 芯片是Mobileye的核心技術(shù),具備異構(gòu)可編程性,用來(lái)支持包括機(jī)器視覺(jué)、信號(hào)處理、機(jī)器學(xué)習(xí)任何以及深度神經(jīng)網(wǎng)絡(luò)的部署。從 EyeQ5 開(kāi)始, Mobileye 將會(huì)正式支持全自動(dòng)駕駛標(biāo)準(zhǔn)的操作系統(tǒng)以及全套開(kāi)源 SDK 用于開(kāi)發(fā)者進(jìn)行算法開(kāi)發(fā)。Mobileye 下一步布局三目攝像頭識(shí)別以及傳感器融合,完成360°全車(chē)周圖像傳感識(shí)別的覆蓋。

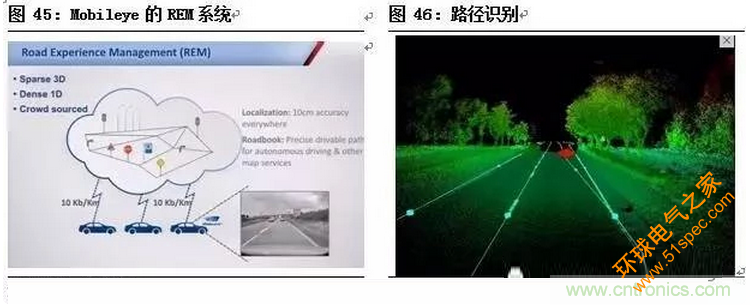

(2)高精地圖定位:用于幫助車(chē)輛在整個(gè)路徑規(guī)劃中精確定位,提供無(wú)人駕駛系統(tǒng)安全冗余, 高精度地圖的車(chē)輛定位精確度達(dá)到了10cm,遠(yuǎn)高于GPS的定位精確度。Mobileye推出道路體驗(yàn)管理系統(tǒng)(Road Experience Management, REM)——一個(gè)端到端地圖和定位引擎。這個(gè)引擎包含三個(gè)主體:數(shù)據(jù)采集主體、地圖整合服務(wù)器(云端服務(wù)器整合眾包數(shù)據(jù))、地圖使用主體(無(wú)人駕駛車(chē)輛)。

數(shù)據(jù)采集主體采集包括車(chē)輛路徑幾何數(shù)據(jù)、靜止路標(biāo)等數(shù)據(jù),然后 Mobileye 進(jìn)行實(shí)時(shí)幾何及語(yǔ)義分析,之后這些數(shù)據(jù)被封裝為道路段數(shù)據(jù)(Road Segment Data)并傳送到云端服務(wù)器。云端服務(wù)器進(jìn)行數(shù)據(jù)整合以及源源不斷的 RSD 數(shù)據(jù)流量協(xié)調(diào),最終打造為一張高精度、低反應(yīng)時(shí)間的全球路書(shū) Roadbook。最后就是路書(shū)的本地化:讓無(wú)人駕駛車(chē)輛能夠使用這張路書(shū), REM 會(huì)讓車(chē)輛在路書(shū)地圖中自動(dòng)定位并根據(jù)實(shí)時(shí)更新來(lái)確保定位準(zhǔn)確。

(3)駕駛策略系統(tǒng)是針對(duì)各種路況做出反應(yīng)的決策系統(tǒng)。無(wú)人駕駛系統(tǒng)技術(shù)的難度在于路況的隨機(jī)性。Mobileye使用了一種深度學(xué)習(xí)方法——強(qiáng)化學(xué)習(xí)(reinforcement learning)算法。主要基于一個(gè)模擬復(fù)雜駕駛環(huán)境的仿真平臺(tái),給定一個(gè)目標(biāo),讓駕駛決策系統(tǒng)在模擬過(guò)程中自行試錯(cuò)調(diào)試,對(duì)正確的決策進(jìn)行獎(jiǎng)勵(lì),對(duì)錯(cuò)誤的決策進(jìn)行懲罰,從而實(shí)現(xiàn)自我學(xué)習(xí)和積累。

近期,Mobile eye與德?tīng)柛?/strong>合作預(yù)計(jì)到2019年推出中央感應(yīng)定位和規(guī)劃(CSLP)自動(dòng)駕駛系統(tǒng),該項(xiàng)系統(tǒng)融合了相機(jī)、雷達(dá)、激光雷達(dá)等最佳的感知傳感器,汽車(chē)經(jīng)驗(yàn)和計(jì)算機(jī)處理速度,是首個(gè)交鑰匙全集成自動(dòng)駕駛解決方案,具有行業(yè)領(lǐng)先的感知系統(tǒng)和計(jì)算平臺(tái)。2019年CLSP系統(tǒng)將采用幾項(xiàng)先進(jìn)技術(shù),包括:本地化能力、自由空間檢測(cè)、360°的行人感知、3D車(chē)輛檢測(cè)、路徑和運(yùn)動(dòng)規(guī)劃。

本文轉(zhuǎn)載自本翼資本CapitalWings。

推薦閱讀:

汽車(chē)傳感器原理及應(yīng)用

智能傳感器專(zhuān)題報(bào)告:案例分析和投資邏輯

MEMS傳感器產(chǎn)業(yè)鏈及其廠家匯總(附圖解)

45家知名傳感器制造商分布和特點(diǎn)

40張動(dòng)圖完美解析了所有傳感器的工作原理

&